注意!增值税发票勾选认证平台四大新增功能千万不要错过了

注意!增值税发票勾选认证平台四大新增功能千万不要错过了

文章开始前,先来了解一下增值税。

什么是增值税?

增值税 是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税勾选认证

增值税勾选认证增加了新的内容

01.企业勾选“不抵扣”用途时,新增“不抵扣原因”作为必录项,同时调整抵扣统计表的表样。

02.新增的《汇总勾选确认维护功能》,是针对需要进行汇总勾选的总机构,系统支持其对所辖分支机构取得的进项抵扣凭证统一进行勾选、确认。

03.优化【发票入账】功能的校验,对于未入账的全额冲红的发票不允许入账。

04.新增【发票健康度自检】功能,对于经检查存在票面信息异常的发票在系统首页进行提醒。

根据增值税暂行条例和号文规定,以下情形不得从销项税额中抵扣进项税。

01.非生产经营项目

(1)不得抵扣的具体内容:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产,不得从销项税额中抵扣进项税额。

(2)购进其他权益性无形资产:纳税人购进其他权益性无形资产无论是专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,还是兼用于上述不允许抵扣项目,均可以抵扣进项税额。

02.非正常损失项目

(1)非正常损失项目的范围:

A.非正常损失的购进货物,以及相关的劳务和交通运输服务

B.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务

C.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

D.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务

(2)非正常损失的情形:因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

03.购进的四项服务

四项服务具体范围:贷款服务、餐饮服务、居民日常服务、娱乐服务贷款服务的相关规定:

A.对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣。

B.纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

2.怎样计算抵扣进项税?

不是只有常见的增值税专用发票才可以抵扣进项税,以下5种凭证类型也可以抵扣进项税:

01.增值税专用发票

增值税如果是在销售方取得的增值税专用发票上注明的,是可以从销项税额中抵扣的。

02.机动车销售统一发票

增值税额是在销售方取得的税控机动车销售统一发票上注明的,允许从销项税额中抵扣。

03.海关进口增值税专用缴款书

增值税额是在海关取得的海关进口增值税专用缴款书上注明的,准予从销项税额中抵扣。

04.代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,以及税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

05.通行费发票

有两种通行费发票可以抵扣:

(1)、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)、桥、闸通行费发票

06.国内旅客运输的普通发票

以下4类票据可以抵扣进项税:

(1)增值税电子普通发票

可抵扣金税额,为发票上注明的税额

(2)注明旅客身份信息的航空运输电子客票行程单

可抵扣金税额=(票价+燃油附加费)÷(1+9%)×9%

(3)注明旅客身份信息的铁路车票

进项税额=票面金额÷(1+9%)×9%

(4)注明旅客身份信息的公路、水路等其他客票

可抵扣进项税额=票面金额÷(1+3%)×3%

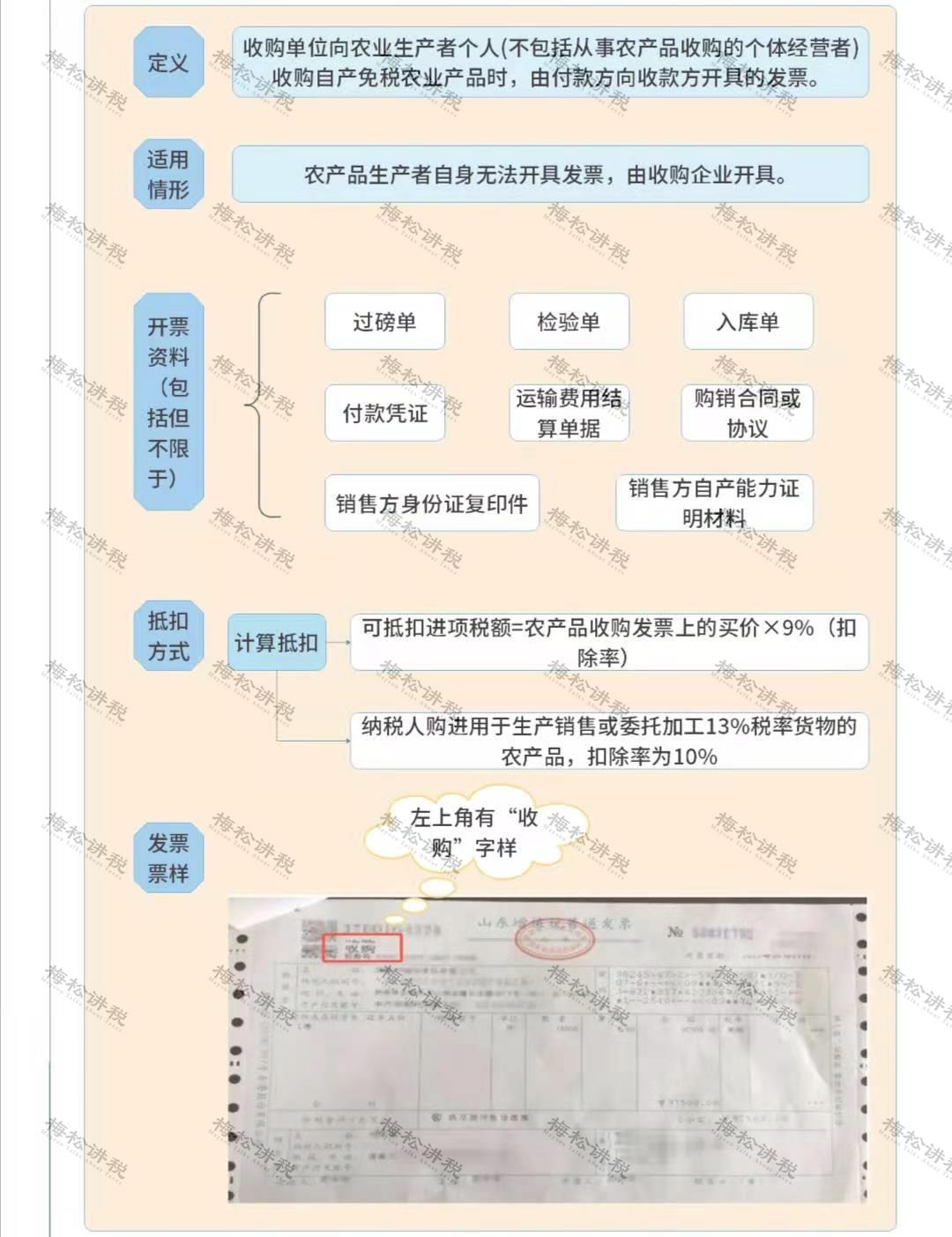

07.农产品收购发票或销售发票

(1)农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

3.如何申报抵扣?

根据国家税务总局相关公告文件规定,想要达到抵扣条件,还需满足以下条件:

01.报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

02.属于国内的旅客运输服务;国际的(包括港澳台)不允许抵扣;

03.用于生产经营所需的可以抵扣,用于集体福利或个人消费的,不允许抵扣。

有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦!

如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~

▍ 声明:

1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用;

2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢!

-

- 推文- 虐恋情深 最渣男主 《掌中之物》

-

2024-09-23 02:04:28

-

- 耗资370亿却基本看不到车,荒凉的G7高速,修造意义到底在哪里

-

2024-09-23 02:02:14

-

- 监控摄像机忘记密码,各种方法快速解决

-

2024-09-04 13:00:06

-

- 高分纪录片最后的棒棒们的现状,这群老人你还记得么

-

2024-09-04 12:57:51

-

- 4000斤野生黄鱼被捕上岸,渔民狂赚957万,黄鱼为何越来越贵?

-

2024-09-04 12:55:36

-

- 《新闻联播》前主播邢质斌:丈夫是初恋,低调退休现75岁过得怎样

-

2024-09-04 12:53:21

-

- 圈中是贵族出身的皇族后裔,后台很硬,一般人不敢惹

-

2024-09-04 12:51:07

-

- 狗狗的10大生活习性,养狗的你知道吗?

-

2024-09-04 12:48:52

-

- 总投资近200亿元项目在肇庆新区、鼎湖区集中签约开工竣工投产

-

2024-09-04 12:46:37

-

- 中南大学“最美”诗歌女神,33岁当上教授,与院长丈夫很恩爱

-

2024-09-04 12:44:22

-

- 中国版小李子是谁?一代男神变身油腻大叔

-

2024-09-04 12:42:08

-

- 张伯伦与拉塞尔的差距不只是冠军 两人交锋史见端倪

-

2024-09-04 12:39:53

-

- 又一“百强县”房价下跌?从15000降至4000,却根本无人接盘

-

2024-09-04 12:37:38

-

- 朱福熙:12年内5次被授将官衔,曾任成西部战区首任政委

-

2024-09-04 12:35:23

-

- 明日为立夏前一天的“绝日”,什么是绝日?有啥禁忌?建议了解

-

2024-09-04 12:33:09

-

- 幻变的现实,诡异的曼德拉效应!人还活着,我们却以为他死了

-

2024-09-04 12:30:54

-

- 富士康:世界500强第20位 创始人郭台铭祖籍山西晋城

-

2024-09-04 12:28:39

-

- 提振文旅产业,蒙阴这场新闻发布会开进如诗如画民宿

-

2024-09-04 12:26:24

-

- 浅谈中国和巴基斯坦的关系

-

2024-09-04 12:24:09

-

- 美人如画-《雍正妃行乐图》妃子们团团圆圆的样子!

-

2024-09-04 12:21:55

韩国化妆品品牌(韩国化妆品品牌前十名)

韩国化妆品品牌(韩国化妆品品牌前十名) 意大利十大名菜(意大利十大名菜英语)

意大利十大名菜(意大利十大名菜英语)